Meta descrição: Aprenda a organizar suas finanças pessoais, controlar gastos, criar uma reserva de emergência e começar a investir. Um guia completo para jovens adultos que desejam conquistar estabilidade financeira.

Introdução

A entrada na vida adulta costuma ser acompanhada por novas responsabilidades. Conseguir o primeiro emprego, administrar o próprio salário, pagar contas e planejar objetivos futuros são experiências que exigem conhecimento financeiro.

No entanto, muitos jovens chegam à fase adulta sem terem recebido educação financeira adequada durante a escola ou em casa. Como resultado, acabam cometendo erros comuns, como gastar mais do que ganham, utilizar crédito de forma inadequada ou deixar de poupar para o futuro.

A boa notícia é que nunca é tarde para começar. Com algumas estratégias simples e disciplina, é possível desenvolver hábitos financeiros saudáveis que trarão benefícios por toda a vida.

Neste guia completo, você aprenderá os fundamentos das finanças pessoais, entenderá como controlar melhor seus recursos e descobrirá os primeiros passos para alcançar a independência financeira.

O Que São Finanças Pessoais?

Finanças pessoais são todas as decisões relacionadas à administração do dinheiro de uma pessoa ou família.

Isso inclui:

- Controle de receitas e despesas;

- Planejamento financeiro;

- Formação de poupança;

- Investimentos;

- Gestão de dívidas;

- Definição de objetivos financeiros.

O principal objetivo das finanças pessoais é garantir que os recursos disponíveis sejam utilizados de forma consciente e sustentável ao longo do tempo.

Segundo a Comissão de Valores Mobiliários (CVM), a educação financeira é fundamental para que os cidadãos possam tomar decisões mais informadas e responsáveis sobre seu patrimônio.

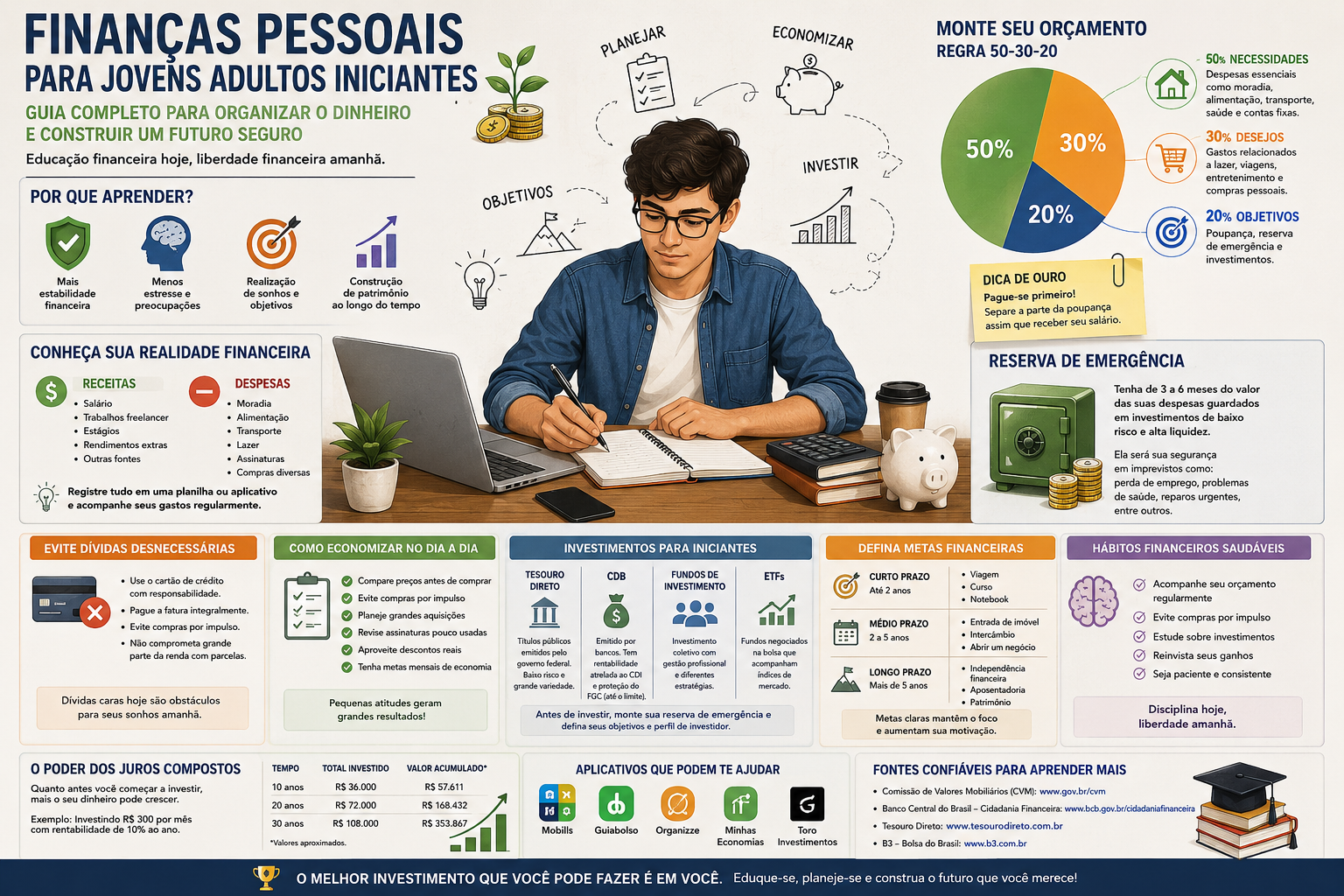

Por Que os Jovens Devem Aprender Educação Financeira?

Muitas decisões tomadas nos primeiros anos da vida adulta podem impactar décadas futuras.

Quem desenvolve bons hábitos financeiros cedo costuma ter vantagens como:

Maior estabilidade financeira

O controle das despesas reduz o risco de endividamento excessivo.

Menos estresse

Problemas financeiros estão entre as principais causas de preocupação para muitas pessoas.

Capacidade de realizar sonhos

Viagens, cursos, aquisição de bens e empreendedorismo tornam-se mais acessíveis quando existe planejamento.

Construção de patrimônio

Investimentos iniciados cedo aproveitam melhor o poder dos juros compostos.

O Primeiro Passo: Conheça Sua Situação Financeira

Antes de pensar em investir ou aumentar patrimônio, é necessário compreender sua realidade financeira.

Faça uma lista de todas as suas fontes de renda:

- Salário;

- Estágios;

- Freelancers;

- Trabalhos autônomos;

- Rendimentos extras.

Em seguida, registre todas as despesas.

Gastos fixos

- Aluguel;

- Transporte;

- Internet;

- Energia elétrica;

- Mensalidades.

Gastos variáveis

- Alimentação;

- Lazer;

- Compras;

- Assinaturas digitais;

- Viagens.

Registrar despesas durante alguns meses ajuda a identificar hábitos que podem estar comprometendo o orçamento.

Como Montar um Orçamento Eficiente

O orçamento é uma ferramenta essencial para quem deseja ter controle financeiro.

Uma das metodologias mais conhecidas é a regra 50-30-20.

50% para necessidades

Destinado às despesas essenciais.

Exemplos:

- Moradia;

- Alimentação;

- Transporte;

- Saúde.

30% para desejos

Gastos relacionados ao estilo de vida.

Exemplos:

- Restaurantes;

- Streaming;

- Cinema;

- Viagens.

20% para objetivos financeiros

Destinado à poupança e aos investimentos.

Essa divisão pode ser adaptada conforme a realidade individual.

Os Principais Erros Financeiros dos Jovens

Conhecer os erros mais comuns ajuda a evitá-los.

Gastar todo o salário

Sem poupança, qualquer imprevisto pode gerar dificuldades.

Uso excessivo do cartão de crédito

O cartão é uma ferramenta útil, mas seu uso sem planejamento pode levar ao endividamento.

Ignorar o planejamento financeiro

Quem não sabe para onde o dinheiro está indo dificilmente conseguirá acumular patrimônio.

Não pensar no longo prazo

Pequenas economias realizadas hoje podem representar grandes valores no futuro.

A Importância da Reserva de Emergência

A reserva de emergência é um dos pilares da saúde financeira.

Ela serve para cobrir situações inesperadas como:

- Perda de emprego;

- Problemas de saúde;

- Reparos urgentes;

- Despesas imprevistas.

Especialistas geralmente recomendam acumular entre três e seis meses do valor das despesas mensais.

Esse dinheiro deve permanecer em aplicações de baixo risco e alta liquidez.

Como Economizar Dinheiro no Dia a Dia

Economizar não significa abrir mão de qualidade de vida.

Pequenas mudanças podem gerar grande impacto ao longo do tempo.

Dicas práticas

- Compare preços antes de comprar;

- Evite compras por impulso;

- Planeje grandes aquisições;

- Revise assinaturas pouco utilizadas;

- Aproveite descontos e promoções reais;

- Estabeleça metas mensais de economia.

A disciplina é mais importante do que a quantidade economizada inicialmente.

O Poder dos Juros Compostos

Albert Einstein é frequentemente associado à frase que define os juros compostos como uma das forças mais poderosas da economia.

Na prática, eles permitem que os rendimentos gerem novos rendimentos ao longo do tempo.

Exemplo simples

Uma pessoa que investe regularmente durante muitos anos pode acumular um patrimônio significativamente maior do que alguém que começa tarde, mesmo investindo valores semelhantes.

Por isso, o tempo é um dos maiores aliados dos jovens investidores.

Primeiros Investimentos para Iniciantes

Após montar uma reserva de emergência, o próximo passo é conhecer os investimentos.

Tesouro Direto

Uma das alternativas mais populares para iniciantes.

Características:

- Acessível;

- Baixo risco;

- Diversas modalidades.

Saiba mais em:

https://www.tesourodireto.com.br

Certificado de Depósito Bancário (CDB)

Título emitido por instituições financeiras.

Vantagens:

- Simplicidade;

- Rentabilidade previsível em alguns casos;

- Proteção do Fundo Garantidor de Créditos dentro dos limites estabelecidos.

Fundos de Investimento

Permitem que especialistas administrem os recursos dos investidores.

ETFs

Fundos negociados em bolsa que acompanham índices de mercado.

São uma alternativa interessante para diversificação.

Como Definir Metas Financeiras

Objetivos claros facilitam a tomada de decisões.

Curto prazo

Até 2 anos.

Exemplos:

- Notebook novo;

- Viagem;

- Curso profissionalizante.

Médio prazo

Entre 2 e 5 anos.

Exemplos:

- Entrada de imóvel;

- Intercâmbio;

- Abrir um negócio.

Longo prazo

Mais de 5 anos.

Exemplos:

- Independência financeira;

- Aposentadoria;

- Formação de patrimônio.

Tecnologia Como Aliada

Hoje existem diversos aplicativos que auxiliam no controle financeiro.

Eles permitem:

- Registrar despesas;

- Categorizar gastos;

- Criar metas;

- Acompanhar investimentos.

A tecnologia torna o planejamento financeiro mais simples e acessível.

Educação Financeira e Qualidade de Vida

Dinheiro não deve ser visto apenas como um objetivo em si mesmo.

A organização financeira proporciona:

- Maior tranquilidade;

- Menos preocupação com dívidas;

- Capacidade de aproveitar oportunidades;

- Segurança para enfrentar imprevistos.

Por isso, investir em conhecimento financeiro é investir em qualidade de vida.

Perguntas Frequentes (FAQ)

Quanto devo economizar por mês?

O ideal é poupar pelo menos 20% da renda, mas qualquer valor economizado regularmente já representa um avanço importante.

Qual é o melhor investimento para iniciantes?

Depende dos objetivos e perfil de risco. Muitos iniciantes começam pela reserva de emergência e por investimentos conservadores.

Vale a pena usar cartão de crédito?

Sim, desde que seja utilizado com responsabilidade e a fatura seja paga integralmente.

Quando devo começar a investir?

O quanto antes. O tempo potencializa os resultados dos juros compostos.

É possível investir com pouco dinheiro?

Sim. Atualmente existem opções de investimento acessíveis para praticamente todos os perfis financeiros.

Conclusão

Aprender sobre finanças pessoais é uma das habilidades mais importantes para qualquer jovem adulto. O controle financeiro não depende apenas do valor do salário, mas principalmente da forma como o dinheiro é administrado.

Criar um orçamento, evitar dívidas desnecessárias, formar uma reserva de emergência e começar a investir são atitudes que podem transformar o futuro financeiro de uma pessoa.

Quanto mais cedo esses hábitos forem incorporados, maiores serão as oportunidades de alcançar estabilidade, segurança e independência financeira.

Fontes e Leituras Complementares

- Comissão de Valores Mobiliários (CVM): https://www.gov.br/cvm

- Banco Central do Brasil – Cidadania Financeira: https://www.bcb.gov.br/cidadaniafinanceira

- Tesouro Direto: https://www.tesourodireto.com.br

- B3 – Bolsa do Brasil: https://www.b3.com.br

Tempo estimado de leitura: 8 a 10 minutos

Palavra-chave principal: Finanças pessoais para jovens adultos iniciantes

Palavras-chave relacionadas: educação financeira, planejamento financeiro, controle financeiro, investimentos para iniciantes, reserva de emergência, independência financeira.